ZA Bank(众安银行)开户教程,2026 最新

大家去香港开户,第一志愿都是奔汇丰、中银去的。但你发现,要么你开不下来,要么开下来没多久你卡就被封了。因为这些老牌顶级银行,对加密资金及其敏感,直接接收币/发送圈资金,被封控概率极高。

更要命的是,汇丰这种高净值人士标配的顶级海外卡,一旦被封控,等你币圈赚暴富了、成为高净值人群了、想要重开时,对不起,它这扇门已经永远对你关闭!汇丰对合规的苛刻,严格到变态,不过好处也是好到令人发指。

所以,作为币圈普通散户,不要一开始就奔着汇丰去,第一选择一定是首选ZA Bank(众安银行)。它不仅主打的就是数字银行,对币圈资金极其友好,更重要的是,国内用户只要有身份证就可零门槛开户,“秒”过。

下面,我把从出发前的事无巨细的准备事项,到注册过程中的每一步容易踩坑的注意事项、以及每一步的手把手的图文操作过程,都一步一步给出来了,照着做,一定可以10分钟“秒过”。

开始之前,先给你分享我发现的众安(ZA Bank)银行7个无法拒绝的理由:

1、品牌与实力,强到可怕

很多人第一次听说众安银行,都以为它是“野鸡”银行。其实你不知道,ZA Bank是香港第一大数字银行,每3位数字银行用户,就有1位是众安用户。

它还是首个支持加密货币的数字银行,首家提供稳定储备资产托管的香港银行。截止2025年6月,用户存款及净利润,位居香港8大数字银行之首。

同时,背后资本实力,更是一骑绝尘。它的实际控股股东包括:腾讯、阿里、平安这些顶级国内大厂,不仅资金与技术实力绝对过硬,同时,它们也都是金融市场的顶级玩家,安全、合规,资金安全有保障,跑路风险低。

2、开户零门槛,低到令人发指

在几乎所有传统主流港卡当中,比如汇丰、中银、招商、恒生等等,开户门槛已经越来越来高了。上次一位群友去开中银香港,不仅看了他的海外港股账户及余额,连国内存款余额都要看,10万起步。

但ZA Bank 银行的开户门槛,只需0.1港币账户验证费(还会退还给你),门槛低到令人发指、友好到丧心病狂。你只要人在香港,会手机上网,最快2分钟审核通过!

3、养卡成本,低到丧心病狂

这个时代,开卡其实已经不是问题了,难的是养卡。很多传统的老牌银行,比如汇丰、渣打等,养卡要求很高,长时间余额不达标,或者理财产品买的不够,账户很容易给停用了,甚至封号。

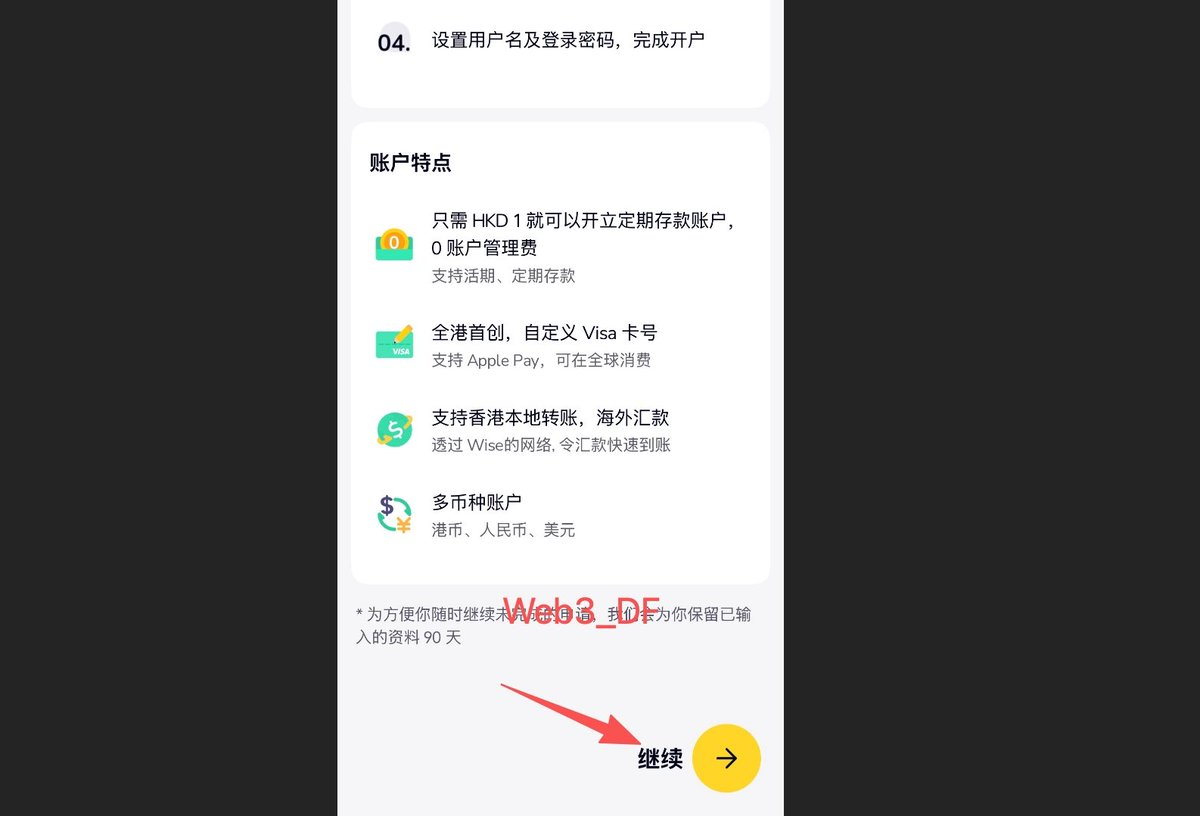

ZA Bank(众安银行),开户零存款要求,零账号管理费,无其他隐藏费用。对我们小散户来说,非常友好。(后期随时可能取消这政策门槛)

4、取款零手续费

因为香港的支付没有内地发达,所有很多人都会建议你入关前要提前兑换点港币现金。这不进兑换要损失手续费,还不方便。

但现在你有了众安(实体卡),在香港Visa ATM取钱,0手续费。只要有Visa ATM,随时随地可取现,再也无需担心换汇难题了。

不过这里有个巨坑要注意⚠️⚠️⚠️:是Visa 的自动取款机,不要看错了Mastercard、UnionPay(国内银联)等其他品牌的取款机了。

5、内地消费零手续费,合规出金必备!

很多人出金,还在用c2c,不进容易被冻卡,甚至还容易被抓,遭受牢狱之灾。每天熬夜好不容易赚了点钱出金,结果却给帽子们打工。

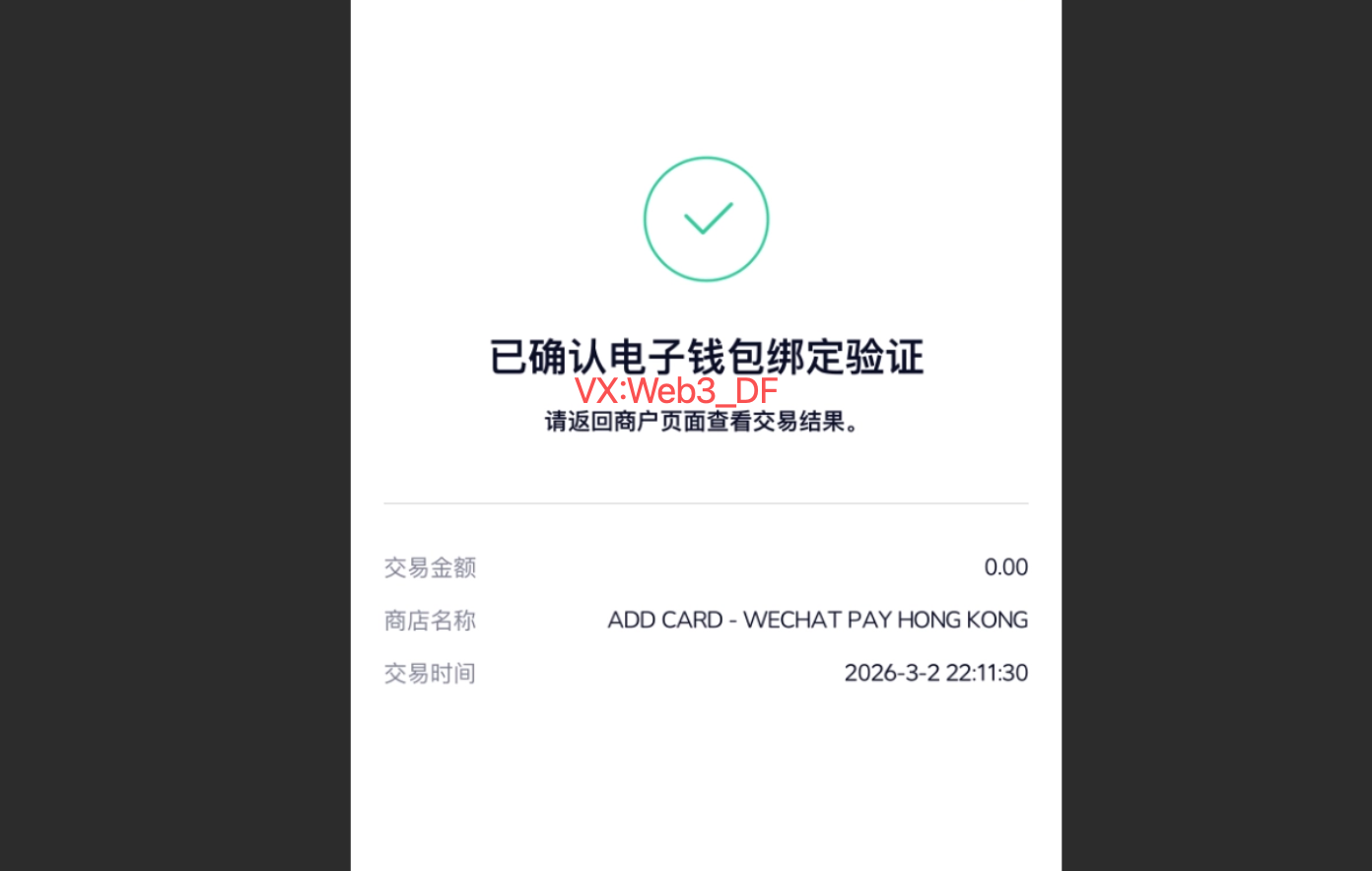

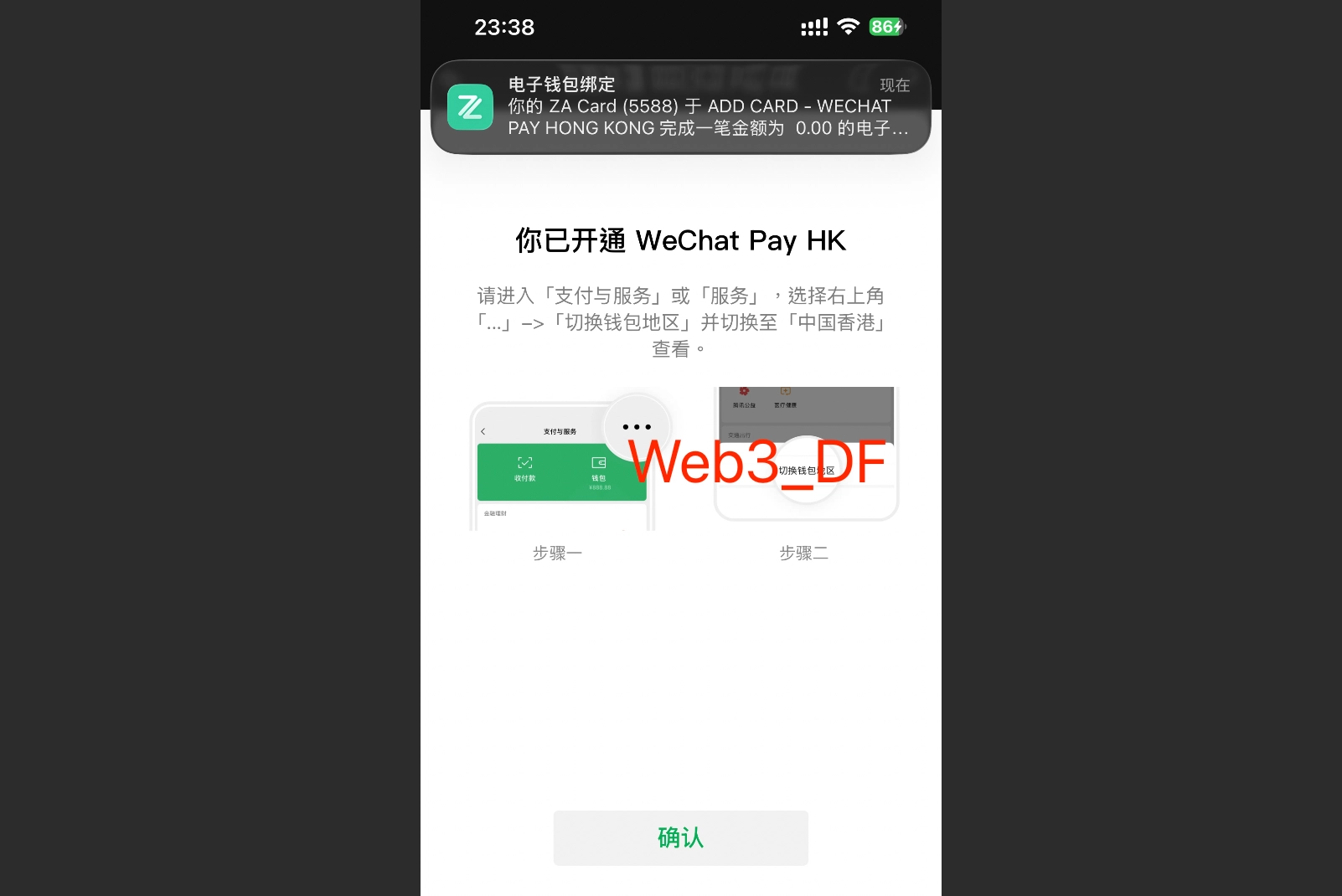

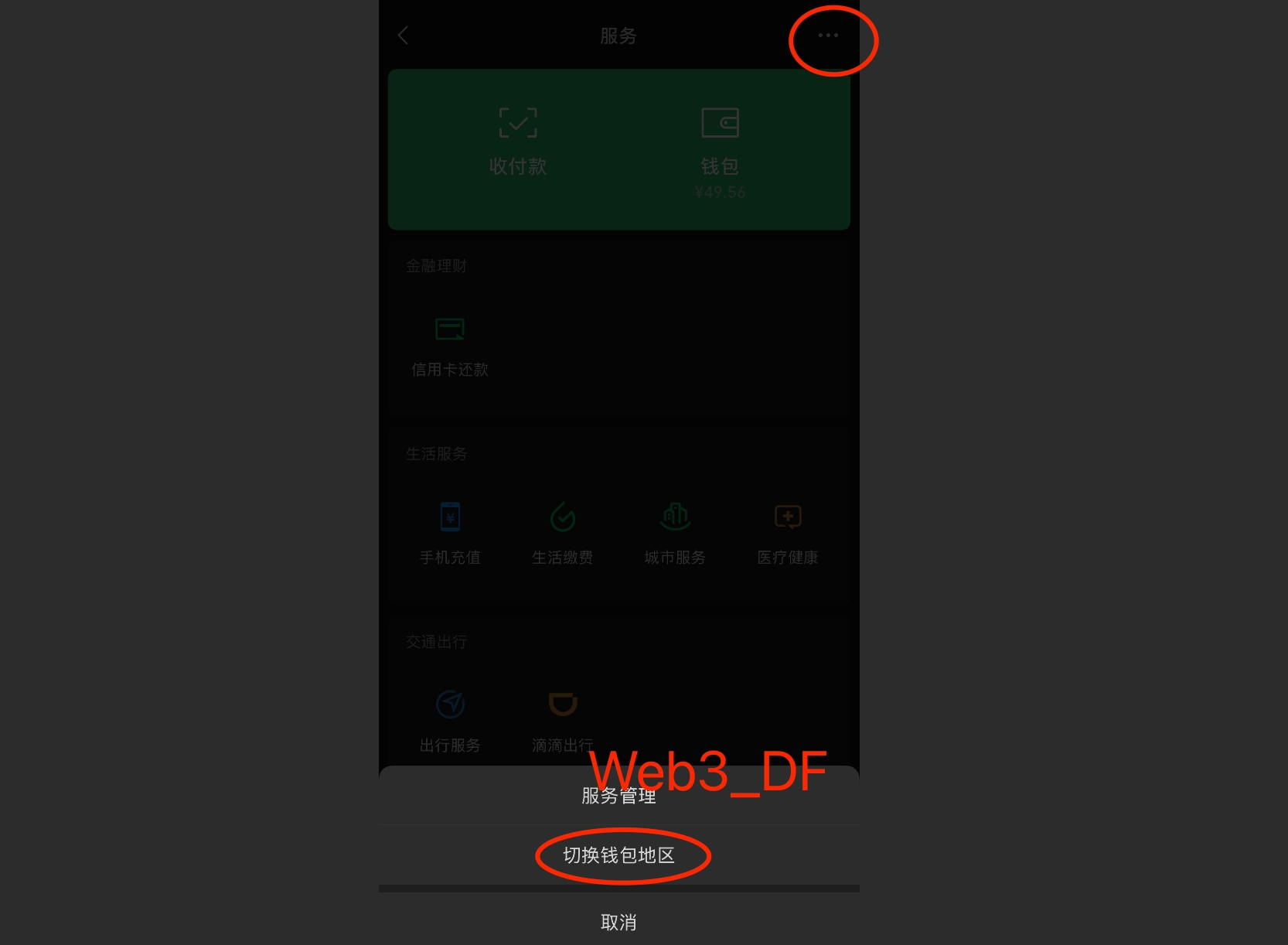

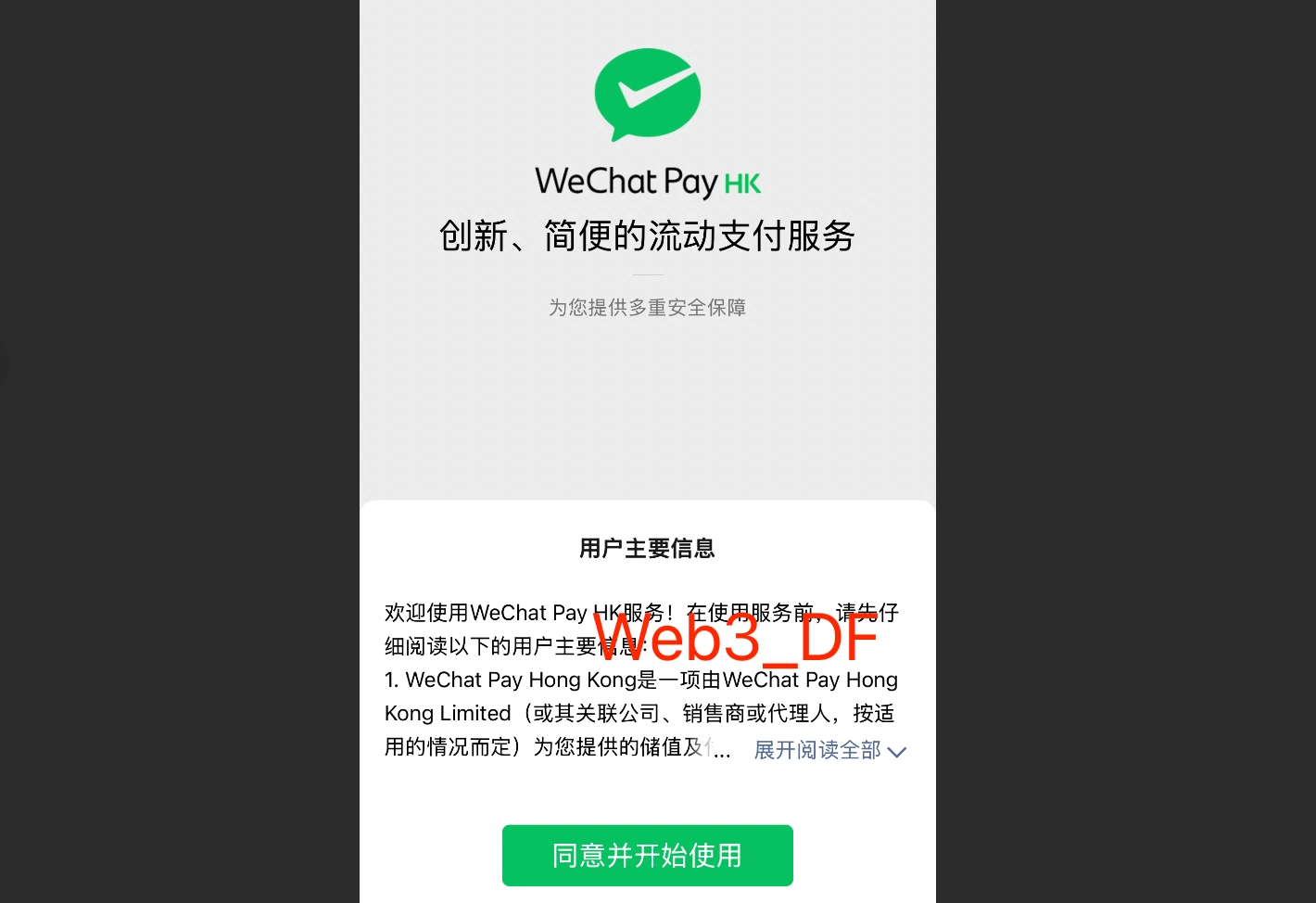

但通过众安银行,在绑定香港微信/支付宝,内地消费时直接扫二维码、或出示收款码,完全避开了被按头风险,达到安全、合法出金雕目的。

最重要的是,不像很多u卡那样,超过200要收取3%-5%的手续费,零手续费。

很多人担心的额度问题,也完全不需焦虑。因为WeChat Pay HK提供每年10万、AlipayHK每年3.6万的额度,对我们大多数人来说,如果无买房、购车等大额消费,足矣满足日常消费。

6、无风险接纳加密资金,不封卡

由于ZA Bank(众安银行)是香港第一友好加密银行,你可以放心、从容地从backpack直接出金至众安,也可从众安直接入金到交易交易所,完全不用担心被封卡。

但如果是汇丰、中银香港等这些传统银行,你就要注意了,他们对合规这块,非常严格,极其容易被封号,尤其汇丰。

这些老牌头部银行,“嫌贫爱富”是人尽皆知的,如果实力不够,理财产品买的不多,账号维护不慎,一旦被关户,相当于全球同步注销。

等你哪天币圈赚到钱了、有实力了想重开,它这辈子也不会给你机会了。这个坑广大网友已经踢大家踩过了,可去搜搜了解一下。

如果你是国内B圈用户,有合规出金需求,众安是天然最佳的选择。目前广大网友的最佳实践是,先提到众安,作为安全中转,然后再转到中银等其他港卡,再回国。

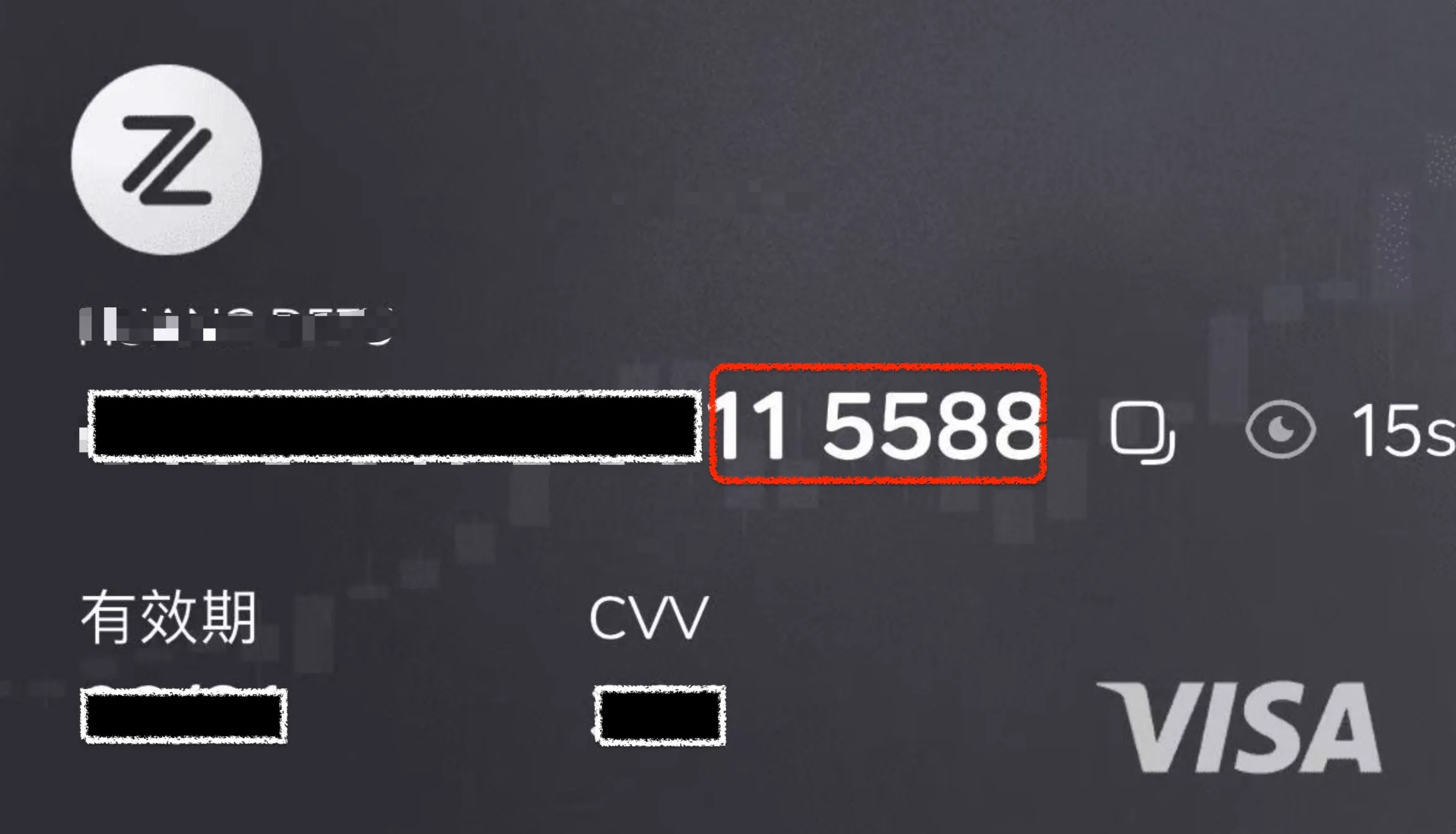

7、自定义卡号,全球首创

最神奇的地方来了,全球首创:卡号末尾6位可自选数字。比如,888888,这对我们中国人来说,真的太友好了。不过,好的号码像6个8、6个9、6个6之类的,肯定没了。

但目前依然还有很多不错的幸运号码,但越到后面,肯定可选择余地越小,早注册早享受。币圈人一定要趁早。

二、准备材料/工作

1、港澳通行证

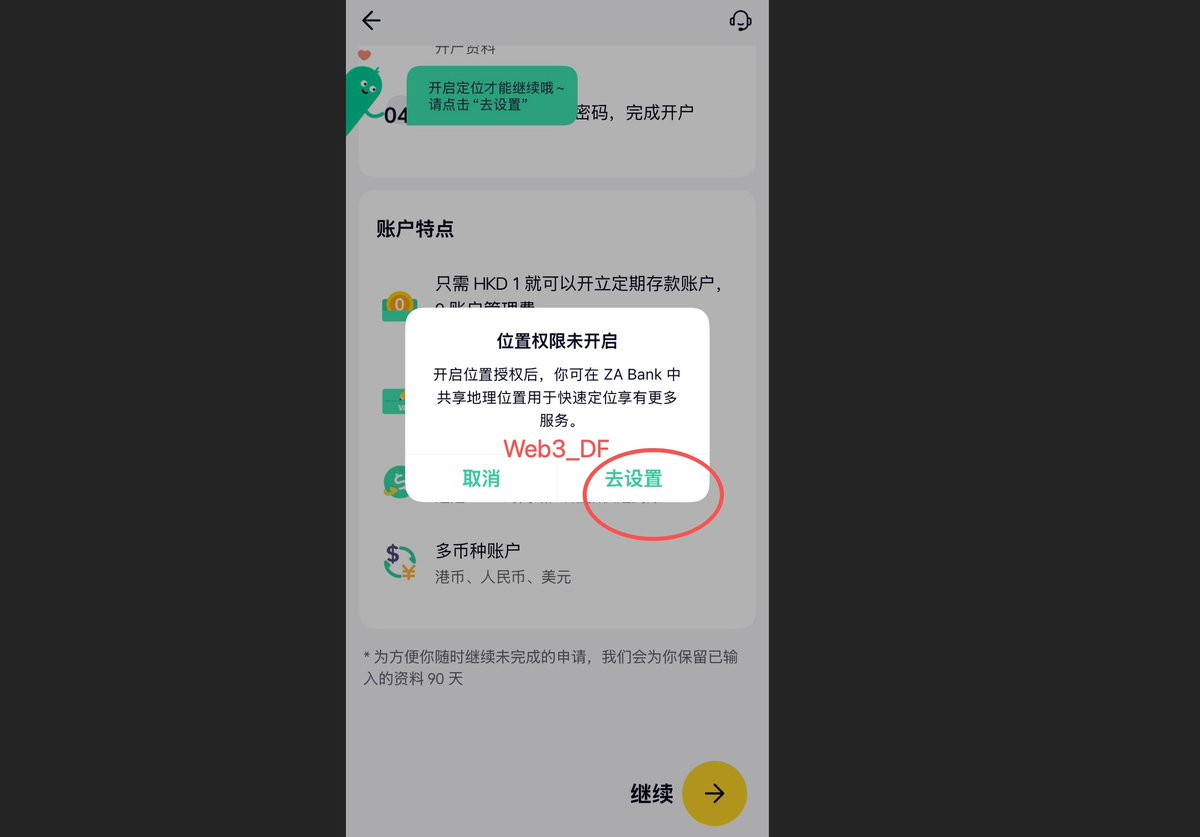

因为众安银行必须要在香港本地,才能开户,当你打开app时,它会自动定位,只有定位到了香港,才有办法进一步操作。

去你当地行政服务中心或者市民服务中心办理。有个人签和旅游签,但是都不影响通关。有些地方只能办理旅游签,很多人网上搜到的信息是过时的,说要跟团之类的信息,其实现在一个都自由进出。这点注意一下。

2、预定火车票

提前买张到深圳的火车票,也可以直达,根据你要去哪个网点开来定。如果你只开众安银行,那就先到深圳,罗湖口岸附近住一晚,第二天6起来走个10分钟就到了。通关后,买张最近的一站地铁,这时手机掏出来,就能定位到你在香港 了,就可以注册了。

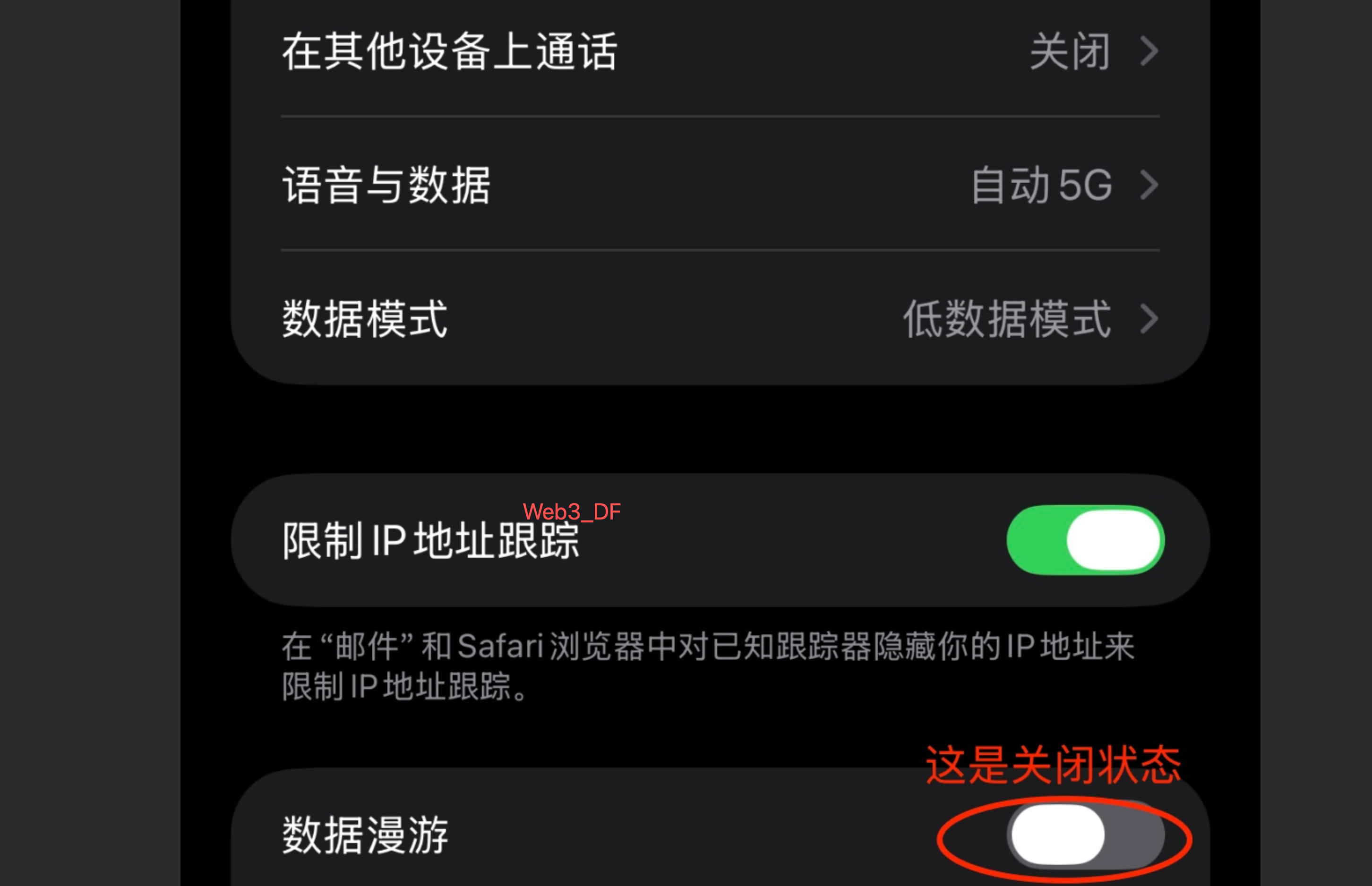

3、境外流量包、手机设置

在国内先打10086或10000号,跟客服说开通国际漫游。然后,掏出你的手机,在设置里面,一定要打开数据漫游,说三遍!

iPhone为例,设置,蜂窝网络,如果双卡的,点需要开通的那个手机号,打开数据漫游开关。

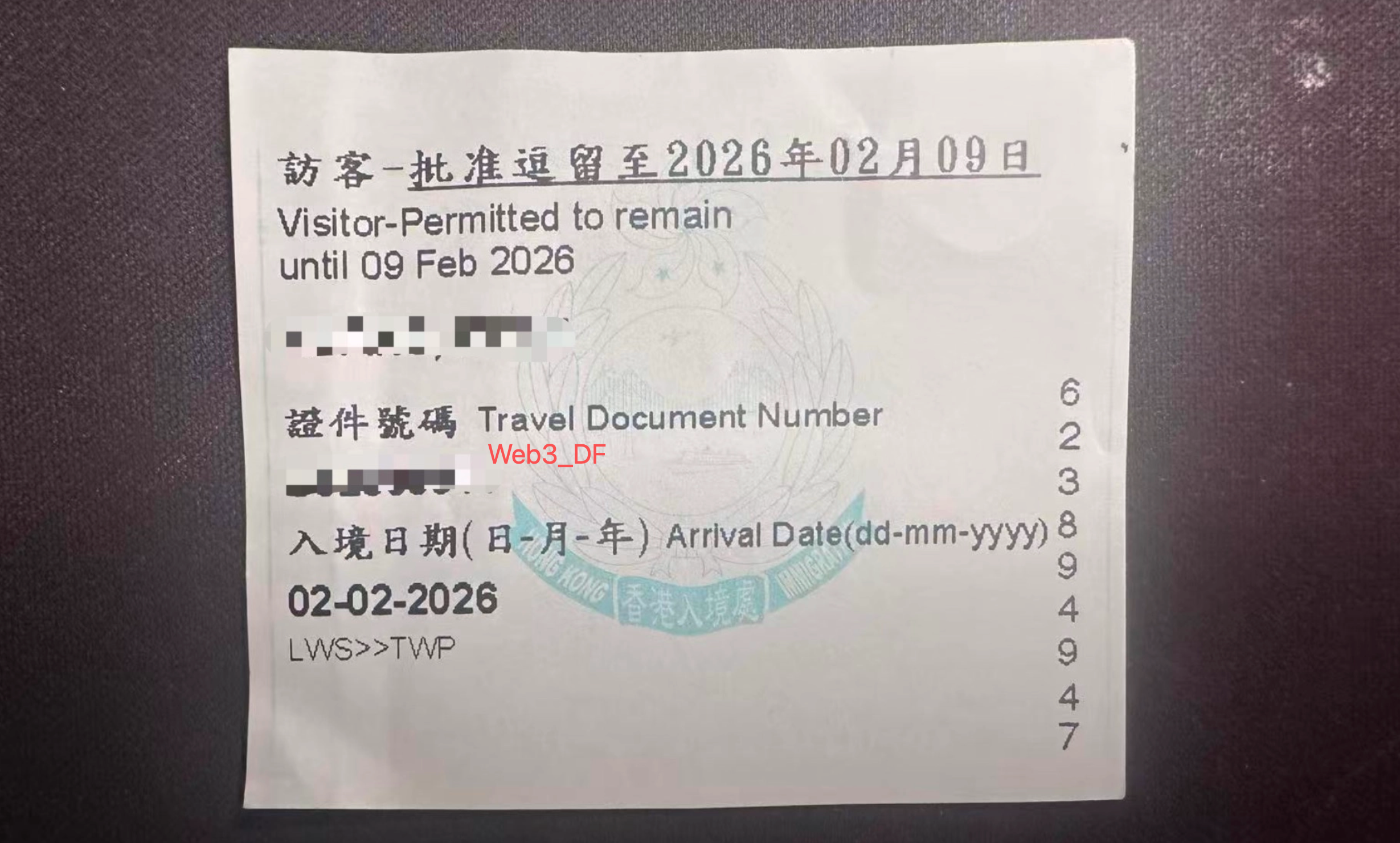

4、过关小票

我走的是人工通道,人少,工作人员会给你。开户时要上传到app。长这样的:

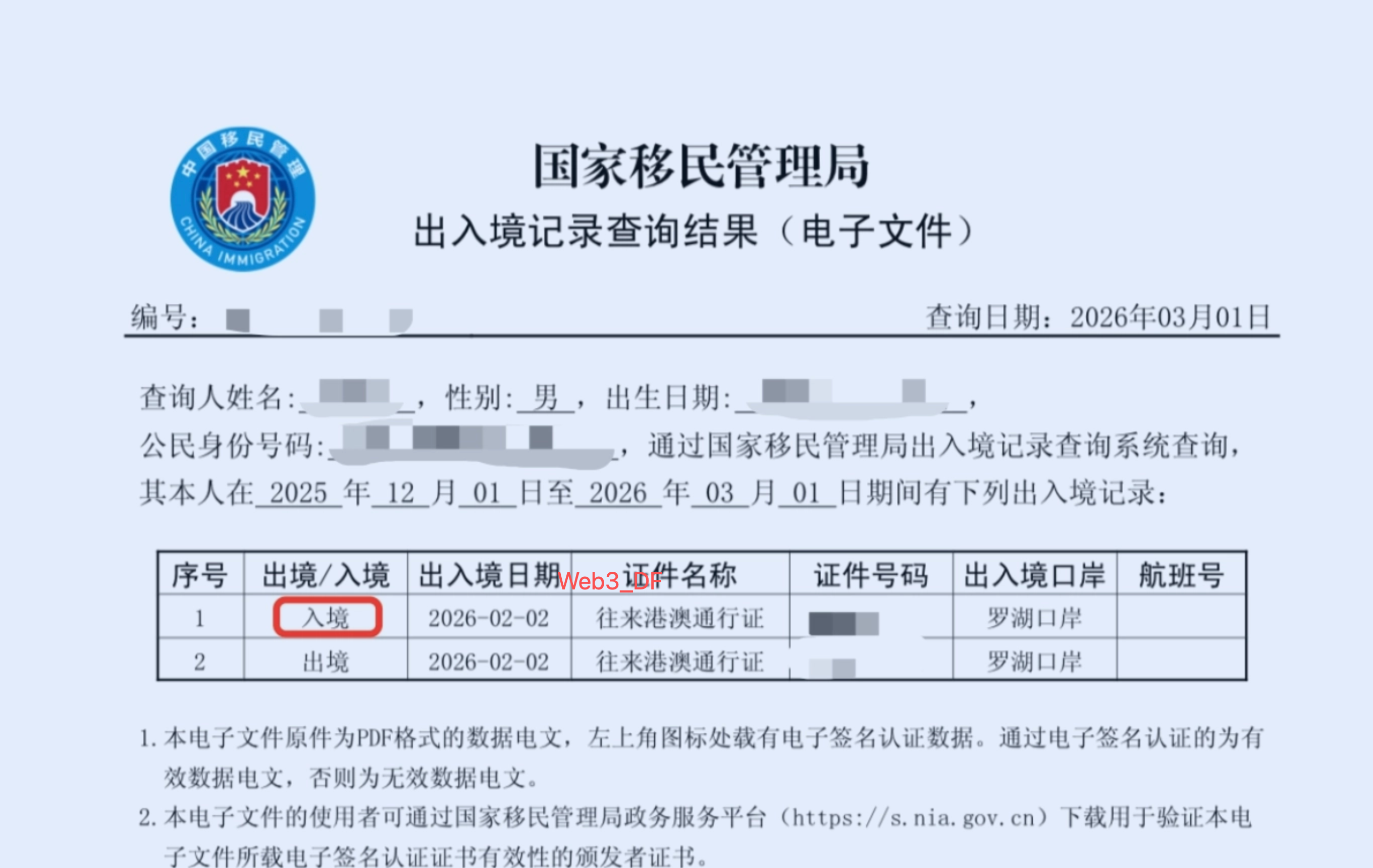

5、出入境记录

这个在微信小程序上下载,你过关后几分钟就能下载了。等会开户时,你要上传这个记文件。第一次下载需费点时间,所以可以在地铁/汽车上就先下载好。下载方法:

微信小程序>移民局12367(标有事业单位)>中国公民服务>业务查询>出入境记录查询,然后下载,记得不是截图,保存为PDF格式。

6、下载 ‘ZA Bank’ APP

国内网络就可以,无需梯子。苹果商店搜索“ ZA Bank”,国内先下载后,注意不要下载错了假app。

7、身份证

8、有效、安全的邮箱

下面再看注册具体的操作流程:

三、操作步骤

1、打开手机流量,再打开众安银行app,点“立即开户”;

这里给大家一个避坑警示⚠️⚠️:

一定不要去用当地陌生的wifi,除非你手机流量突发情况用不 了。要听劝,省不了几个流量,你买的流量包大概率用不完。

2、选择“内地居民身份证”。然后往下拉,点继续;

如果你没有打卡定位权限,会出现如下图所示,会提示你打开定位权限,因为只有检测到你本人在香港地区,才有资格开户。

3、输入你的手机号码,填写验证码

4、填写邀请码:BBP382

这里一定要提示大家:(土豪可直接跳过这点)

很多人不喜欢用别人邀请码,但这里你一定要填,不管是我的还是别人的,当然你土豪除外。

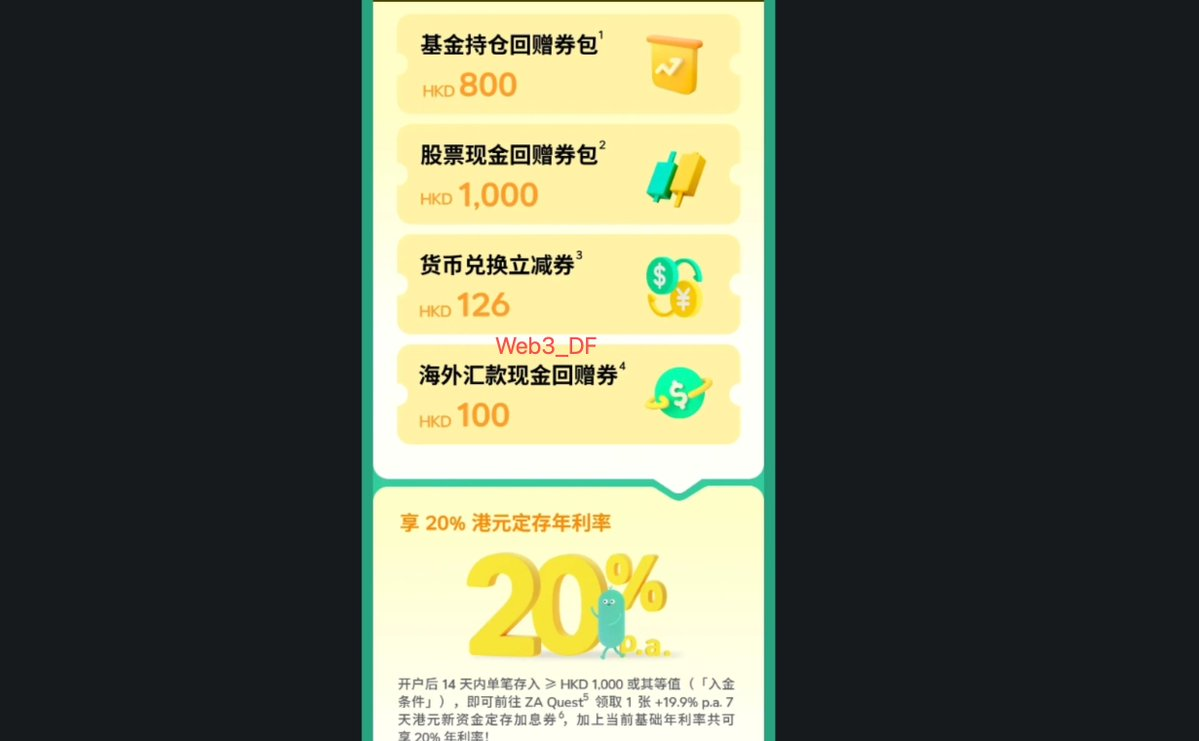

因为只有填了邀请码,才可获得至少226港币的兑换券,相当于白嫖至少226港币!白送的,不要白不要。其他的回赠券,比如基金800港币、股票1000港币,这个不实惠,不用管了。

因为不管你以后出金还是入金,都一定会涉及到货币兑换。比如,你入金的时候,你众安卡收到的是港币,你通过backpack、币安合规入金,就必须先兑换成美元,这时就需要支付兑换费,任何银行都要的。

(如果还不会“不被抓”入金,参考:backpack合规入金教程、币安合规入金教程)

你出金的时候也一样,你卡里收到的也是美元,你不管是绑定港版微信、支付宝直接消费,还是提现转回国内卡,都比如要涉及一次兑换,也必须要手续费。

(如果还不会怎么样合规、安全“不被抓”入金,参考:backpack合规入金教程、币安合规入金教程)

这些费用,就可以用那兑换券来抵。所以,再提醒:邀请码一定要填,不要白不要。

5、输入电子邮箱

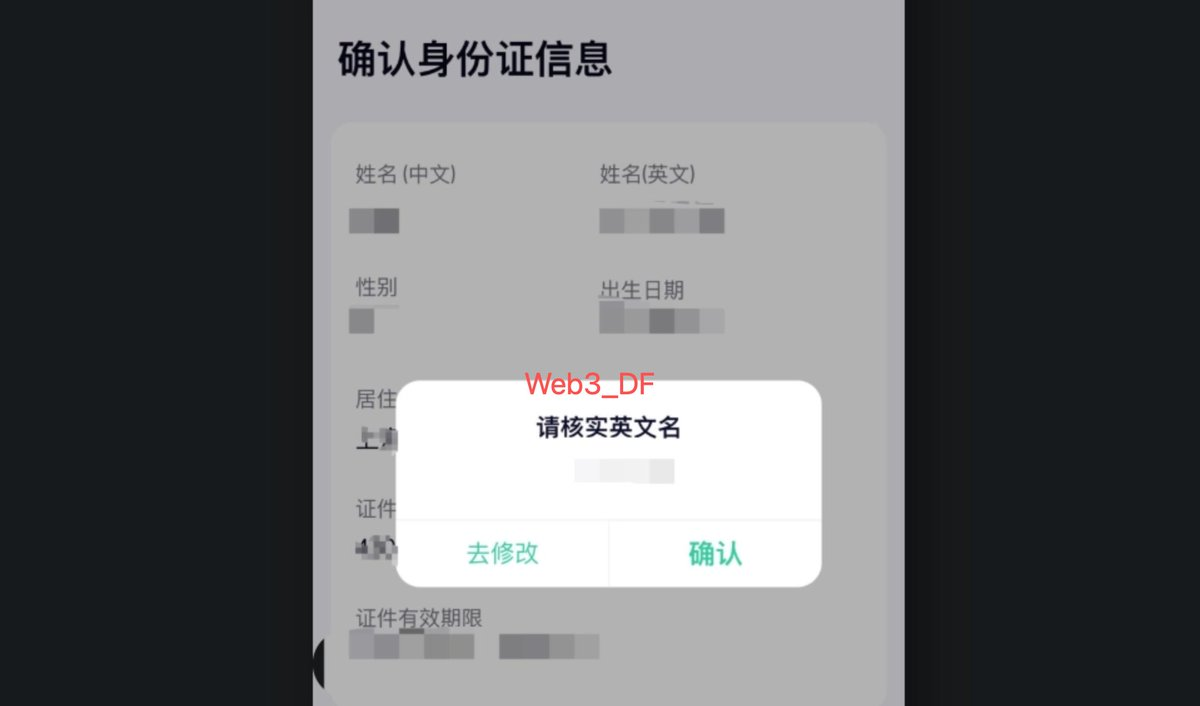

6、拍摄身份证,并核实身份信息

7、人脸识别

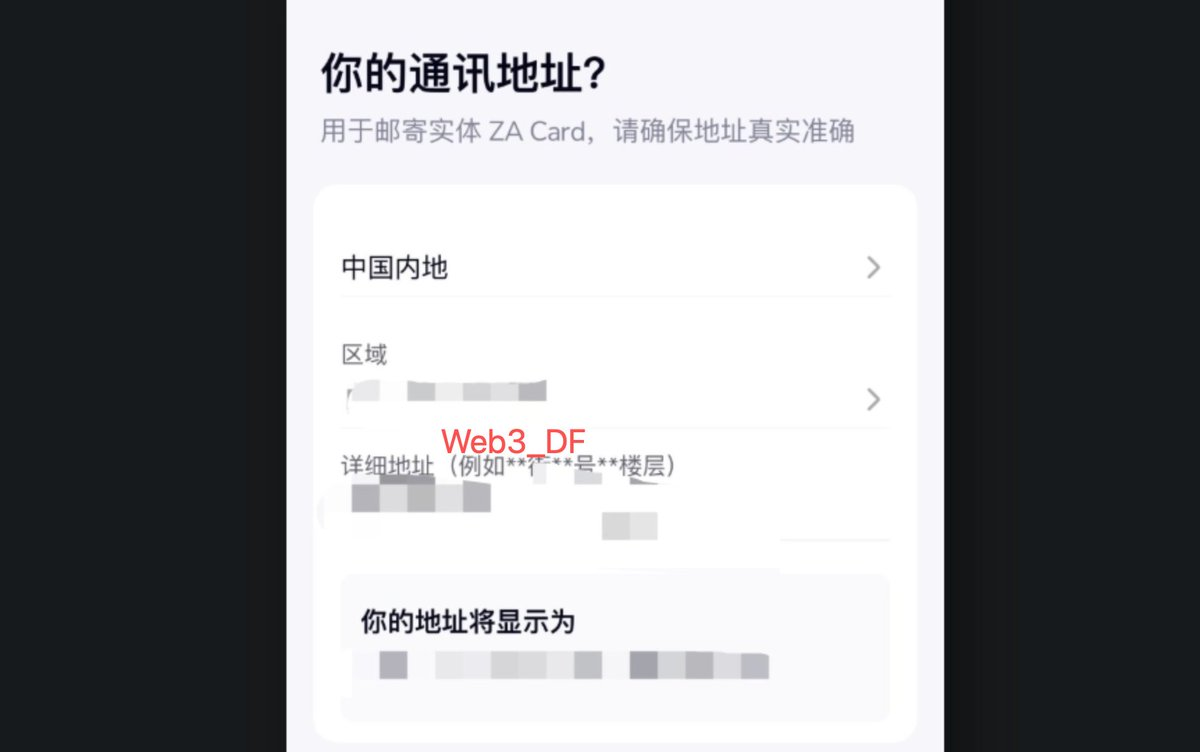

8、填写地址信息(以后收实体卡)

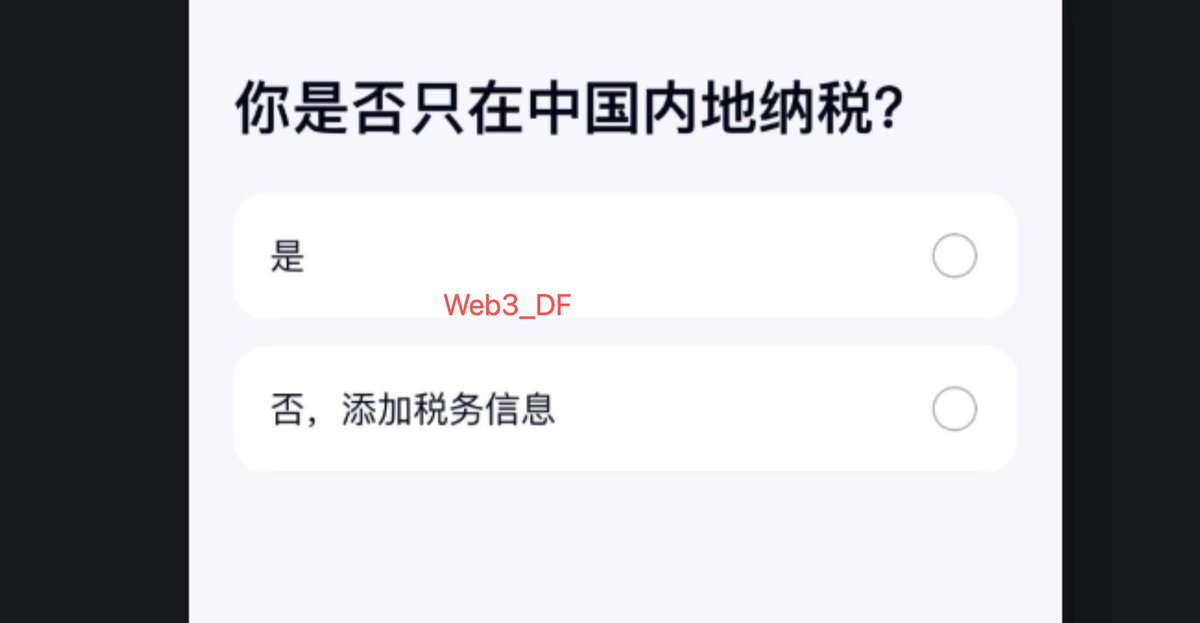

9、是否只在内地纳税,选是

10、填职业信息

11、开户目的,我是选了储蓄、日出开支和个人财物

12、核对资料

13、设置登录 密码

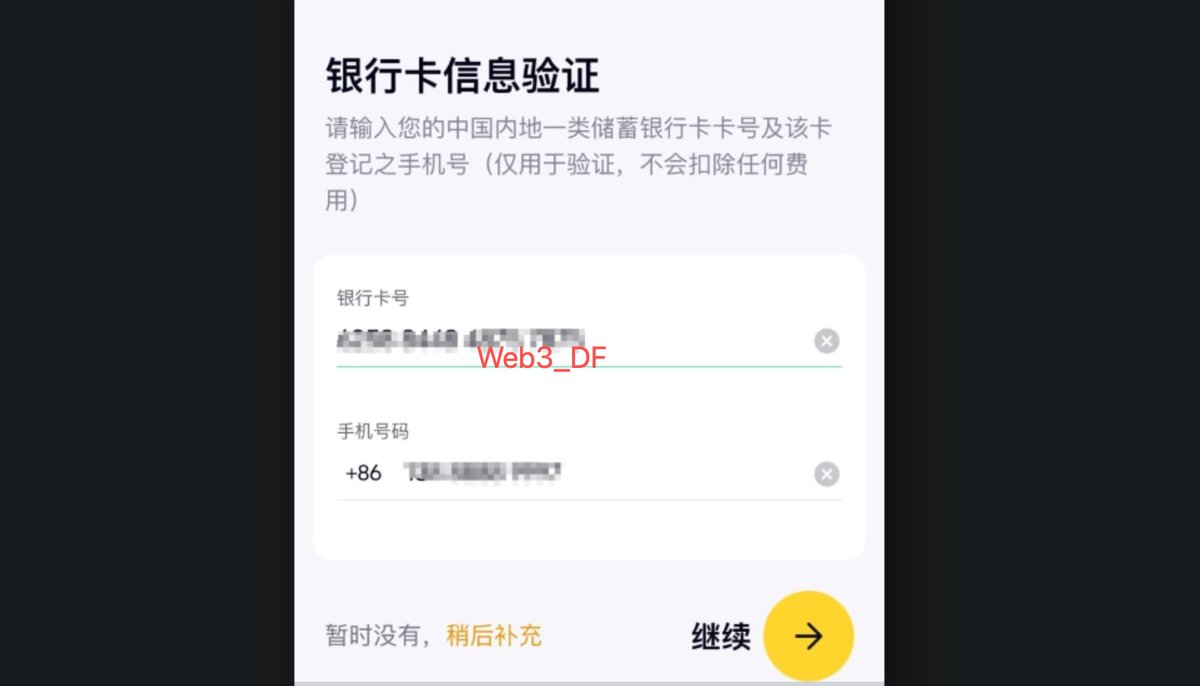

14、上传国内多银行卡号和绑定的手机号,填收到的验证码。手机号一定要对应。

15、上传出入境记录。把提前下好的上传。

16、等待审核。

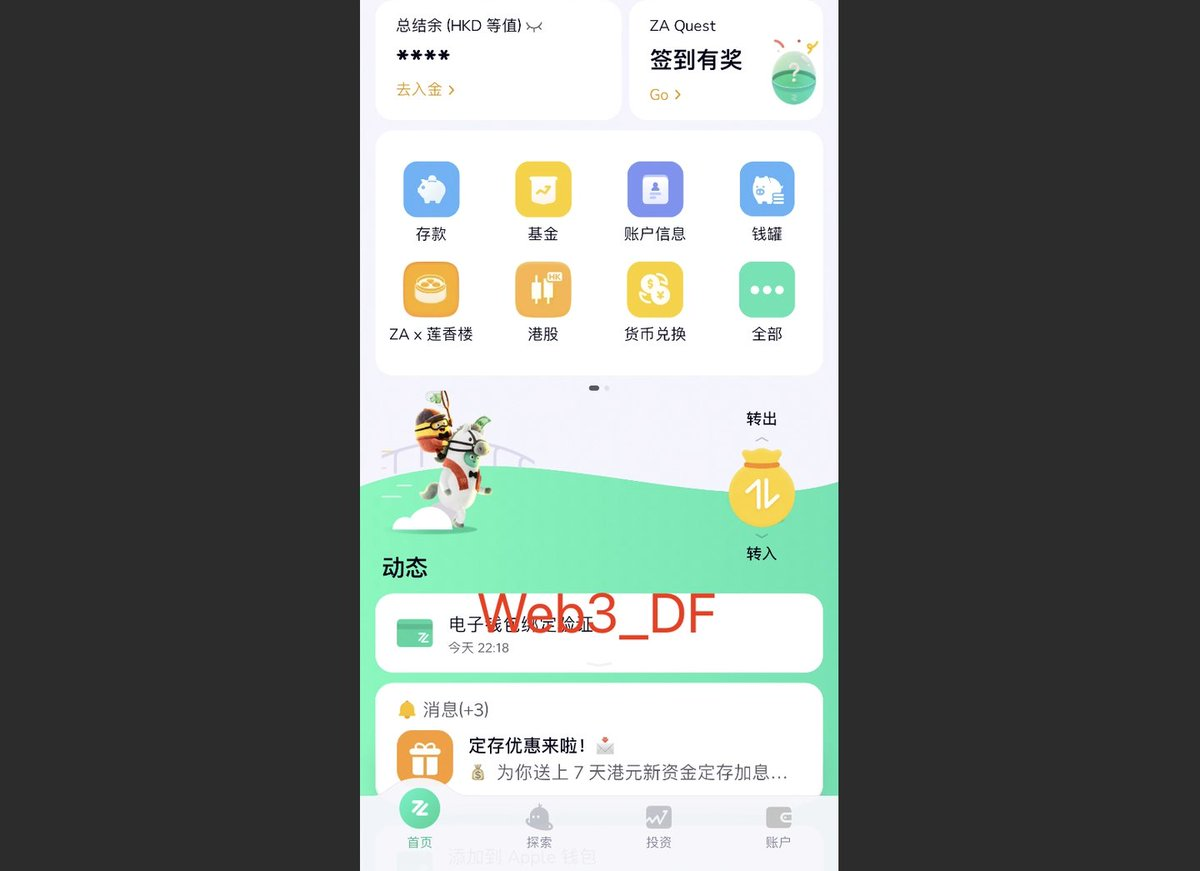

有人说秒过,反正我是第二天才审核通过的。下图,开户成功后打开app首页。

到此,众安银行的注册申请就完成了。

这里再提示大家一下:

众安卡是币圈必开的神卡,没有之一。你可以没有汇丰、没有中银,但你一定不能没有众安。你想要合规、安全地入金、出金,不想被帽子“按头”,那么此卡必开。

而且,趁许多人还不知道,或者执行力差,因为要跑一趟香港,一直拖着。哪一天政策突然收紧,后悔一辈子!

下一篇,我会继续分享ZA Bank(众安银行)如何合规入金的亲测实操教程,欢迎关注,第一时间获取通知。

写在最后:为什么看完这篇硬核教程,我依然建议你保持敬畏?

很多新人看完上面的实操,觉得不过就是“注册、转账、绑定”三步走,甚至已经跃跃欲试。但作为在 Web3 行业一线摸爬滚打多年的老兵,我必须冷酷地提醒你:看懂了步骤,不等于能安全落地。

每一个看似会了的操作,背后是亏钱换来的熟练。在 Web3 的世界里,盲目摸索的时间成本,以及一次操作失误导致资产丢失的代价,远比你想象的要沉重。为了省下几张手续费,却把本金暴露在未知的风险中,在商业逻辑上是极其划不来的。

如果你想停止这种低效且高风险的忙碌,拒绝成为行业交学费的“炮灰”,你可以选择走更稳健的路:

- 1 对 1 保姆级合规出金陪跑:针对你的资金体量,定制无痕、安全的资产流转方案,全程带你绕过 99% 的新人陷阱。

- Web3私域成长社群:与真正高净值的同行者共享认知红利。

守护本金,才是你在 Web3 长期生存并挖掘财富的唯一底牌。

👇 建立你的资产安全防御墙:

欢迎添加微信:Web3_DF,请备注:加群(为了防止静态网站爬虫滥用,请凭此备注通过验证)。